وضع الاقتصاد العالمي وهيمنة الدولار: بين النفوذ الأميركي والتعدد القطبي

استند الدور المهيمن للدولار الأميركي علي مدار القرن الماضي في الاقتصاد العالمي إلى حجم وقوة الاقتصاد الأميركي، واستقراره، وانفتاحه على تدفقات التجارة ورأس المال، فضلاً عن قوة حقوق الملكية وسيادة القانون. ونتيجة لذلك، تميّزت الأسواق المالية الأميركية بعمق وسيولة لا مثيل لهما، مع وفرة في الأصول المقوّمة بالدولار التي تُعد من أكثر الأصول أماناً على مستوى العالم.

وضع الاقتصاد العالمي وهيمنة الدولار: بين النفوذ الأميركي والتعدد القطبي

📚✍️كتبت نورهان محمد يوسف -باحث ماجستير في العلوم السياسية والتخطيط الإستراتيجي.

استند الدور المهيمن للدولار الأميركي علي مدار القرن الماضي في الاقتصاد العالمي إلى حجم وقوة الاقتصاد الأميركي، واستقراره، وانفتاحه على تدفقات التجارة ورأس المال، فضلاً عن قوة حقوق الملكية وسيادة القانون. ونتيجة لذلك، تميّزت الأسواق المالية الأميركية بعمق وسيولة لا مثيل لهما، مع وفرة في الأصول المقوّمة بالدولار التي تُعد من أكثر الأصول أماناً على مستوى العالم.

وقد حظي دور الدولار الأميركي هذا العام باهتمام متجدد؛ إذ أدى الارتفاع الحاد في حالة عدم اليقين المرتبطة بالسياسات إلى إثارة تساؤلات حول قوة الاقتصاد الأميركي واستقراره. وفي هذا السياق، تزايد التركيز على الأوضاع المالية للولايات المتحدة، خاصة في ضوء خفض وكالة موديز للتصنيف الائتماني للديون الحكومية الأميركية. كما أن زيادة مستوى الرسوم الجمركية من جانب الولايات المتحدة حدّت جزئياً من انفتاحها على التدفقات التجارية. ونظراً لأن معظم البيانات الخاصة باستخدام الدولار دولياً تصدر بفجوة زمنية، فإن التحليل الحالي لا يعكس بعد نتائج التغير في التصنيف الائتماني الأميركي أو التعديلات الأخيرة في الرسوم الجمركية لعام 2025، وإنما يقدّم خط أساس لمكانة الدولار عالمياً قبل هذه التطورات. وفي هذا الإطار، يمكن الاستناد إلى الآثار طويلة المدى للعقوبات الأميركية المفروضة على روسيا عقب غزوها لأوكرانيا عام 2022.

وكما ورد في تقارير سابقة، يُستعرض دور الدولار الأميركي في ثلاثة محاور رئيسية: استخدامه في الاحتياطيات الدولية، كعملة مرجعية للربط النقدي (currency anchor)، وأداة رئيسية للتعاملات المالية والتجارية. ووفقاً لمؤشر مركب يجمع هذه العوامل، لم يشهد الاستخدام الدولي للدولار تغيراً ملموساً خلال السنوات الخمس الماضية، وما زال يتجاوز بكثير حصة الولايات المتحدة من الناتج المحلي الإجمالي والتجارة العالمية. كما يواصل الدولار لعب دور مهيمن في مجالات الابتكار المالي، مثل كونه المرجع الأساسي للأصول الرقمية المستقرة (stablecoins). ورغم ذلك، تُطرح في نهاية التحليل مجموعة من التحديات المحتملة أمام استمرار هيمنة الدولار[1].

📌أولًا:الثقة بالدولار كمخزن للقيمة

الدولار الأميركي 💵 يواصل هيمنته كعملة احتياطية عالمية

يُعد الحفاظ على القيمة بمرور الزمن من الوظائف الأساسية لأي عملة. ويُقاس مستوى الثقة في العملة كمخزن للقيمة جزئياً عبر حجم استخدامها في احتياطيات النقد الأجنبي الرسمية. وتشير بيانات صندوق النقد الدولي (COFER) إلى أن الدولار الأميركي 💵 شكّل نحو 58% من الاحتياطيات المعلنة عالمياً في عام 2024، متجاوزاً بكثير باقي العملات الرئيسية: اليورو 💶 (20%)، الين الياباني 💴 (6%)، الجنيه الإسترليني 💷 (5%)، والرنمينبي الصيني 💴 (2%).

أبرز النقاط والأرقام:

• حصة الدولار الأميركي 💵: 58% من الاحتياطيات العالمية في 2024

• اليورو 💶: 20%

• الين الياباني 💴: 6%

• الجنيه الإسترليني 💷: 5%

• الرنمينبي الصيني 💴: 2%

• الذروة التاريخية للدولار 💵: 72% عام 2001

• عودة الدولار 💵 إلى مستوى مشابه لـ عام 1995

• الاستقرار منذ عام 2022 رغم العقوبات الأميركية على روسيا

ورغم أن حصة الدولار 💵 تراجعت من ذروتها التي بلغت 72% عام 2001، بسبب قيام مديري الاحتياطيات بتوسيع محافظهم لتشمل عملات أصغر مثل الدولار الأسترالي 🇦🇺💵 والكندي 🇨🇦💵، إلا أنه ظل العملة الاحتياطية المهيمنة، وعاد تقريباً إلى نفس المستوى الذي سجله عام 1995.

ومن اللافت أن حصته 💵 بقيت مستقرة تقريباً منذ عام 2022، بما يشير إلى أن العقوبات الأميركية على روسيا عقب الغزو لم تؤدِّ إلى إعادة توزيع واسعة النطاق للاحتياطيات بعيداً عن الدولار خوفاً من “تسليحه”.

الذهب كبديل احتياطي:

الذهب 🪙 كبديل في الاحتياطيات الرسمية

يمكن للبنوك المركزية الاحتفاظ بالذهب 🪙 كبديل عن النقد الأجنبي ضمن احتياطياتها. وتُظهر البيانات أن حصة الذهب من الأصول الاحتياطية الرسمية تضاعفت من أقل من 10% عام 2015 إلى أكثر من 23% حالياً.

لكن هذه الزيادة تعكس بشكل أساسي ارتفاع أسعار الذهب بأكثر من 200% خلال تلك الفترة، في حين أن الكمية الفعلية للاحتياطيات الذهبية لم تزد إلا بأقل من 10%.

وتُظهر دراسة حديثة (Weiss، 2025) أن الزيادة في حيازات الذهب لا ترتبط عادةً بانخفاض في احتياطيات الدولار الأميركي، باستثناء بعض الحالات مثل الصين وروسيا وتركيا. وبالتالي، فإن تنامي جاذبية الذهب كأصل احتياطي لا يُترجم بالضرورة إلى تراجع ملموس في هيمنة الدولار[3].

ثانيًا: عوامل استمرار قوة الدولار

مؤشرات هيمنة الدولار 💵 في النظام المالي العالمي

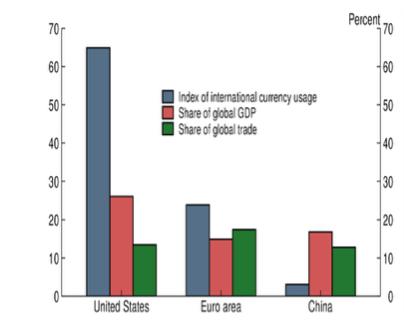

تُظهِر البيانات الرسمية مدى الهيمنة المستمرة للدولار 💵. فقد بلغت حصة الدولار من احتياطيات الصرف لدى البنوك المركزية العالمية نحو 58% في نهاية 2024، في حين تراجعت حصة اليورو 💶 إلى نحو 20% واليوان الصيني 💴 إلى قرابة 2%.

ويؤكد تحليل البنك المركزي الأوروبي أن الدولار 💵 واليورو 💶 معاً يغطيان أكثر من 80% من عملات الفوترة التجارية العالمية، بينما لا تتجاوز حصة اليوان 💴 في الفوترة الدولية نسبة ضئيلة.

هذه المؤشرات تدل على أن النظام النقدي العالمي ما زال يعتمد بشكل رئيس على العملتين الرئيسيتين الأمريكية والأوروبية. ومع ذلك، ثمة توجهات تصاعدية مستمرة في استخدام عملات محلية، خصوصاً بين الدول النامية ودول آسيا التي تسعى لتخفيض تكاليف المعاملات وتخفيف تقلبات أسعار الصرف[4]

كما تُعزى سيادة الدولار حالياً إلى عمق واتساع الأسواق المالية الأميركية. فأسواق الخزينة الأميركية (Treasuries) توفر سيولة وأماناً غير مسبوقين، ما يجعل الأصول الدولارية مأوىً آمناً ومخزن قيمة للمستثمرين العالميين، كما أن السياسة النقدية الأميركية (الفيدرالي) تمارس تأثيراً مباشراً على تدفقات رؤوس الأموال العالمية؛ فرفع سعر الفائدة وزيادة عائدات الأصول المقومة بالدولار يدعم الطلب عليهاهذا فضلاً عن شبكة “خطوط المبادلة[5]” (swap lines) والآليات الاحترازية التي يبنيها الفيدرالي مع بنوك مركزية كبرى، ما يطوّل عمر امتداد سيولة الدولار ويخفّف من الحوافز للتحول الفوري إلى عملات أخرى.

ويرى تقرير مجلس الأطلسي (Atlantic Council) أن قوة الاقتصاد الأميركي وضيق السياسة النقدية والمخاطر الجيوسياسية عززت دور الدولار عالمياً في المدى القريب[6]

ثالثًا: أدوات السياسة الأميركية للحفاظ على الهيمنة

تتسابق السياسات النقدية والمؤسسية الأميركية للحفاظ على مكانة الدولار. فخلال الأزمات السابقة، وسّع الفيدرالي خطوط السيولة (سواء عبر swap lines مع كندا واليابان وأوروبا وغيرها، أو عبر تسهيلات FIMA للبنوك المركزية) لضخ الدولار، ما خفّف الضغوط على الاحتياطيات الأجنبية. وكذلك، تشكّل سندات الخزينة وشهادات الإيداع المقومة بالدولار أداة جذب قوية؛ إذ يقدّر الاحتياطي الفيدرالي أن نحو 32% من سندات الخزانة السوقية المصدرة عُدّلت في الربع الأول 2025 مملوكة لأجانب، مما يعكس استمرار الطلب الدولي على الأصول الدولارية. من جهة أخرى، يمارس مجلس الاحتياطي الفيدرالي الضغوط على السياسة المالية (مثل التحكم بالتضخم عبر رفع الفائدة) بحيث تظل عائدات الأصول الأميركية جاذبة نسبياً، وهو ما يدعم سيولة الدولار.

ونتيجةً لهذا المزيج من ثقة الأسواق بأدوات السياسة الأميركية وعمق أسواق الدين الأمريكية، يستمر الدولار في كونه مخزناً آمناً للقيمة عالمياً[7].

رابعًا: التحديات المتصاعدة والتعددية القطبية

مؤشرات استهداف الانفراد بالدولار 💵

مع ذلك، تظهر على المدى المتوسط مؤشرات لاستهداف الانفراد بالدولار 💵. فدفع العقوبات الأميركية (على روسيا وإيران وغيرها) تلك الدول إلى إبرام صفقات ثنائية بالعملات المحلية.

فقد وافق بنك إيران 🇮🇷 وبنك روسيا 🇷🇺 على تسوية التجارة المتبادلة بالريال والراند الروسي بدلاً من الدولار 💵، كما تجري الهند 🇮🇳 وروسيا 🇷🇺 محادثات لآلية تجارة بالروبية والروبل دون ربطهما بالدولار 💵.

وفي آسيا 🌏، أعلنت دول آسيان أنها تعزز معاملات بالعملات المحلية (روبية 🇮🇩، بات 🇹🇭، رينغيت 🇲🇾 وغيرها) للحد من تكاليف التحويل، إذ ارتفعت نسبة تسوية التجارة البينية بالعملات المحلية في المنطقة إلى 25% عام 2024 مقابل أقل من 10% عام 2019.

ويحذر محللون أن اضطرابات الصين 🇨🇳 الاقتصادية والسياسية تحجم ثقة مديري الاحتياطيات باليوان 💴، لكن تظاهرات التوتر السياسي (مثل الحرب في غزة وما رافقها من مخاطر إقليمية) عادةً ما تدفع المستثمرين نحو الدولار 💵 والعملات الآمنة، رغم أن الدراسات تشير إلى هشاشة هذا الصعود [8].

في المقابل، تواصل قوى صاعدة إعداد بدائل مؤسسية: فالصين توسع شبكات الدفع عبر نظام CIPS وتعمم اليوان في آسيا والشرق الأوسط، ودول الخليج تُجري مبادلات عملات ضخمة مع بكين. فعلى سبيل المثال، جدد مصرف الصين الشعبي اتفاق مبادلة عملات مع الإمارات بقيمة 4.89 مليار دولار واستحدث مراكز تسوية باليوان، كما وقّع أيضاً اتفاق مبادلة مشابه مع السعودية بقيمة 6.98 مليار دولار، وهناك مفاوضات سعودية لصرف جزء من صادرات النفط باليوانوتشمل هذه التحركات اتفاق مبادلة مع قطر ومراكز تسوية في جميع دول الخليج.

وفي الوقت نفسه، تتجه دول مثل الإمارات والسعودية للانضمام إلى تكتل البريكس الموسع (البرازيل، روسيا، الهند، الصين، جنوب أفريقيا) المتجه نحو نظام مالي بديل، إلا أن هذه الجهود – وإن وضعت اللبنات الأولى لنظام متعدد الأقطاب – ما زالت محدودة النطاق مقارنة بحجم سيولة الدولار العالمي. وتشير تقارير إلى أن مثل هذه الاتفاقيات الثنائية «لا يمكن توسيعها بسهولة» لما تحتاجه من تنسيق منفرد وأن اليورو والأصول الأخرى يواجهان بدورهما مخاطر جيوسياسية تجعل الكثيرين يلجأون للذهب[9].

خامسًا: الشرق الأوسط وآسيا في ظل الأحداث الراهنة

أحداث الشرق الأوسط الأخيرة زادت من تعقيد المشهد النقدي. فالحرب في غزة (أكتوبر 2023) رفعت ضغوط المخاطر وزادت أسعار النفط مؤقتاً، مما انعكس على معنويات الأسواق: فقد ارتبطت زيادة التوترات في المنطقة بطلب طفرة على الدولار كملاذ آمنفعلى سبيل المثال، دفع ضعف العملة بالتوقعات المتعلقة بالسياسات النقدية الأوروبية إلى إضعاف اليورو وتعزيز الذهبأما في المنطقة نفسها، فقد انخفضت قيمة الشيكل الإسرائيلي بنحو 5% منذ بداية الحرب حتى منتصف أكتوبر 2023، مما اضطر بنك إسرائيل لبيع نحو 30 مليار دولار من احتياطاته لتهدئة السوق، بينما الدول الإقليمية الأخرى تواجه ضغوطاً متنامية بسبب ديون خارجية بالعملات الأجنبية وارتفاع تكاليف الاستيراد، ما يجعلها حساسة لأي ارتفاع في الدولار[10].

تحول اقتصادي نحو الشرق في الشرق الأوسط 🌏

على الجانب الآخر، عزّزت بعض دول الشرق الأوسط توجهها شرقاً اقتصادياً. فقد انعكس التحول في أنماط التجارة الخليجية إلى آسيا؛ إذ تستحوذ دول آسيا الكبرى (الصين 🇨🇳، الهند 🇮🇳، اليابان 🇯🇵، كوريا 🇰🇷، آسيان 🌏) على أكثر من 70% من صادرات النفط والغاز من الخليج.

وبالتوازي، أعادت هذه الدول هيكلة سياساتها المالية، فقد أبدى تحالف التعاون الخليجي (السعودية 🇸🇦، الإمارات 🇦🇪، قطر 🇶🇦 وغيرها) رغبة في تقليل الاعتماد على الدولار 💵 في صفقاتهم الدولية وتعزيز التعاون المالي مع دول البريكس 🌐.

وشهدت المنطقة تجريب نظم دفع بديلة: مثلاً، بدأت الإمارات 🇦🇪 استخدام عملتها المحلية (الدرهم) وأحياناً اليوان 💴 لشراء شحنات نفطية، وتفاوض دول مثل العراق 🇮🇶 وإيران 🇮🇷 على صفقات تجارية بالريال والروبل أو باليوان.

كذلك، تنشط الصين 🇨🇳 في بناء شبكة مالية إقليمية؛ فقد أنشأت مراكز تسوية باليوان 💴 في الإمارات 🇦🇪 وقطر 🇶🇦، وأبرمت اتفاقيات تسوية تجارية مع دول الخليج الست.

وفي آسيا الأوسع 🌍، عززت الهند 🇮🇳 الاتفاقات المالية مع شركائها التجاريين لتسوية جزء من الصادرات بالروبية بدل الدولار 💵، خاصة مع روسيا 🇷🇺 ودول الجوار.

هذا المشهد الإقليمي والآسيوي المتبدل يعكس محاولات متزامنة للحد من نقاط الضعف الناجمة عن سيطرة الدولار 💵، لكنه يشير أيضاً إلى أن النظام المالي العالمي يمر بفترة انتقال معقدة تجري ببطء نسبي وتبعاً للتوازنات الجيوسياسية [11].

التأثيرات الملموسة على الاقتصاد العالمي

يتجلى استمرار هيمنة الدولار في عدة نتائج عملية:

📌ضغوط على الاقتصادات النامية:

- معظم الدول الناشئة تعتمد على الدولار في تمويل ديونها الخارجية؛ لذا فإن ارتفاع قيمته يرفع تكلفة خدمة هذه الديون، مما يُفاقم الأزمات المالية في دول مثل مصر ولبنان وتركيا. بالإضافة إلى ذلك، يرفع الدولار القوي فاتورة الاستيراد لهذه الدول ويحط من قيمة عملاتها المحلية.

📌تسعير التجارة العالمية:

تكتفي غالبية أسعار السلع العالمية (وخاصة النفط والسلع الأساسية) بإعادة تسعيرها تلقائياً مع تغير قيمة الدولار. وعليه، أي تحرك حاد في سعر الصرف ينقل صدمة مباشرة إلى الأسعار العالمية والتضخم. ففي حالة زيادة أسعار النفط، يشير صندوق النقد إلى أن كل ارتفاع بنسبة 10% في سعر النفط يضيف نحو 0.4 نقطة مئوية إلى معدل التضخم العالمي

📌الأسواق المالية الدولية:

يظل الدولار القلب النابض لأسواق المشتقات والتمويل الدولي. فالعديد من التعاقدات المالية طويلة الأجل مقومة بالدولار أو مترابطة به. وهذا يجعل التحول الفوري إلى نظام بديل معقداً ومكلفاً على المدى القصير؛ فمن المنظور المؤسسي، يستلزم بناء سيولة عالمية جديدة وقتاً طويلاً وثقة متبادلة ومشاركة بنوك مركزية كبرى.

خلاصة وتوصيات

📚✍️ختاماً، تبقى هيمنة الدولار قوية على المدى القريب، مدعومة ببنية المؤسسات المالية الأميركية العميقة وسلطة سياساتها النقدية ووسائلها الاحتياطية الدولية. وفي الوقت نفسه، فإن تطورات الجغرافيا السياسية والاقتصادية دفعت قوى صاعدة للبحث عن بدائل تدريجياً. هذا الواقع يتطلب نهجين متوازيين: أولاً، على الجانب الأميركي الاستمرار في دعم ثقة الأسواق الدولية بسياساتها الاقتصادية والنقدية من خلال تبني سياسات مالية مستقرة وشفافة تعزز من ثبات الاقتصاد ومرونته. ثانياً، على المستوى الدولي تتطلب المرحلة الحالية التفكير الجدي في إصلاحات مؤسسية تجعل النظام النقدي أكثر شمولاً وتنوعاً، سواء عبر تعزيز مكانة العملات الأخرى بشكل تدريجي أو من خلال تطوير أطر تعاون مالي متعدد الأطراف (مثل إصلاح صندوق النقد الدولي وبناء آليات تسوية مشتركة بين عملات رئيسية).

إن انتقالاً منظماً نحو نظام تعددي يتطلب تعاوناً دولياً أوسع وإصلاحاً تدريجياً للمؤسسات المالية العالمية، بحيث يتيح للدول الجديدة والشركات تنويع مخاطرها دون تهديد استقرار الاقتصاد العالمي[12].

- The Fed – The International Role of the U.S. Dollar – 2025 Edition

- Note: Share of globally disclosed foreign exchange reserves. Data are annual and extend from 1995 through 2024. Legend entries appear in graph order from top to bottom. Chinese renminbi is 0 until 2015-Q2.

Source: IMF COFER - The Fed – The International Role of the U.S. Dollar – 2025 Edition

- The Fed – The International Role of the U.S. Dollar – 2025 Edition

- Global trade invoicing patterns: new insights and the influence of geopolitics

- There is widespread confidence in the U.S. dollar as a store of value – The Fed

- US dollar’s dominance secure, BRICS see no progress on de-dollarization – Reuters

- Chinese yuan gains currency in the Gulf states | East Asia Forum

- The Israel and Gaza war: Economic repercussions | Brookings

- Carnegie Endowment – The GCC’s Multipolar Pivot

- The Israel and Gaza war: Economic repercussions | Brookings

نورهان محمد يوسف – باحث ماجستير في العلوم السياسية والتخطيط الإستراتيجي.